就職して1年目の1月頃に「源泉徴収票」が配られますよね。

職場で配布されるものですが、一般的にはこれが何かとか説明はありません。

そのため、新人に限らず、源泉徴収票の意味を理解していない人は少なくないでしょう。

というのもサラリーマンの大半は自分で税金の計算を行っていません。

毎月の給料から所得税を差し引く源泉徴収制度、給与支払者が行う年末調整制度があるからですね。

若手の皆さんはこれから家を買ったり借りたり、所得を証明する機会も増えてくることでしょう。その際に源泉徴収票が活躍します。

また、事務系であれば、給与担当となって年末調整事務を担当することもあるでしょう。

是非、この機会に源泉徴収票の基本的な知識を押さえておきましょう。

(この記事では「給与所得の源泉徴収票」について説明します。)

前提となる税金の話

そもそもの話ですが、サラリーマンが納める主な税金には所得税(国税)と住民税(都道府県民税と区市町村民税の合計)があります。

この記事で紹介する源泉徴収票に記載される税額は「所得税」です。

住民税は源泉徴収票とは別に「住民税課税決定通知書(特別徴収税額通知書)」を渡されます。それは別途説明する予定です。

年末調整と源泉徴収票

年末調整とは?

所得税は、所得者自身が、その年の所得金額とこれに対する税額を計算し、これらを自主的に申告して納付する、いわゆる「申告納税制度」が建前とされていますが、これと併せて特定の所得については、その所得の支払の際に支払者が所得税を徴収して納付する源泉徴収制度が採用されています。

出典元:平成31年(2019年)版 源泉徴収のあらまし 第1 源泉徴収制度について

サラリーマン等は毎月の給与から所得税が差し引かれていますが、本来は自分自身が税額を計算の上、申告して納付することが建前なんですね。

ただし毎月の源泉徴収される所得税額はあくまでも概算です。

そのため、給与支払者は1月から12月までの1年間の給与をもとに「年末調整」を行い、1年間の給与の合計を計算し納めるべき所得税を精算するわけです。

11月頃に庶務担当から、扶養控除申告書や保険料控除申告書などの用紙が配られ、生命保険控除証明書などを添付して提出する手続きがありますよね。あれが年末調整に必要な手続きなのです。

源泉徴収票とは?

居住者に対して給与の支払をする者は、年末調整終了後に各受給者について、その年の1月から12月までの間に支払の確定した給与の金額や源泉徴収税額などを記載した「給与所得の源泉徴収票」を2部作成し、そのうち1部を合計表とともに翌年1月31日まで(年の中途で退職した受給者については、退職後1か月以内)に税務署長に提出し、他の1部を受給者に交付しなければなりません(所法226①、所規93①)

出典元:平成31年(2019年)版 源泉徴収のあらまし 第 11 源泉徴収票及び支払調書の提出

1月頃、給与所得者(皆さん)は、給与支払者が1年に支払った給与の合計額と源泉徴収した税額の合計額を記載した書類を受け取ります。これが源泉徴収票です。年の途中で退職した場合には退職月までの給与に基づいた源泉徴収票が交付されます。

こんな様式です。

源泉徴収票が活躍するのはこんなタイミング

源泉徴収票は給与の支払者が税務署長に提出し、受給者に交付するものです。

では受け取った源泉徴収票を活躍するのはどんなタイミングでしょうか。

源泉徴収票は当該年の所得を証明する書類です。必要となるタイミングとして主に以下のようなケースが考えられます。

- 住宅ローンの借入時の審査

- マンションなどの賃貸借契約時の収入証明に

- 年末調整をした際に確定申告をする場合(医療費控除、住宅ローン控除の1年目、ワンストップ特例を利用しないふるさと納税 等)

- 転職時(転職先の組織が年末調整をする際に必要となるため)

他にも、ライフプランを考える際には必須だったりします。大切に保存しましょう。

源泉徴収票を保存する必要性。紛失したらどうする?

最低5年間は保存したい

では源泉徴収票は何年間保存しておくべきでしょうか。

給与支払者には税法上7年という保存期間があります。一方で受け取った皆さんに対しては●年間保存せよという定めはありません。

ですが、5年間は保存しておくべきと考えます。

というのも、給与所得者のため確定申告をしてこなかった人でも、過去5年分までは還付申告をして税金が戻ってくることがあり得ます。

年末調整時に忘れていた控除があった場合などです。

確定申告書を提出する義務のない人でも、給与等から源泉徴収された所得税額や予定納税をした所得税額が年間の所得金額について計算した所得税額よりも多いときは、確定申告をすることによって、納め過ぎの所得税の還付を受けることができます。この申告を還付申告といいます。還付申告書は、確定申告期間とは関係なく、その年の翌年1月1日から5年間提出することができます。

出典元:国税庁HP よくある税の質問 No.2020 還付申告

できるなら就職から退職するまで全期間分を保存しておきたい

わが家では、就職して以降のすべての源泉徴収票と給与明細書を保存しています。

別に生涯所得を計算するためといった理由ではありません。

2007年頃、当時の社会保険庁の年金記録のずさんな管理が問題となりました。宙に浮いた年金記録が5,000万件もあることが発覚したという件ですね。

このようなことが今後もないとは言い切れません。

もし、自分の年金に疑義があって訂正請求をしようとする際、根拠として過去の源泉徴収票や給与明細書が説明の根拠となります。

そんな必要があるかどうかはわかりませんが、できるなら念のために保存しておくことをおすすめします。

実際、厚生労働省によると年金記録の訂正請求に必要な関連資料として給与明細書や源泉徴収票があげられています。

年金に加入していた期間や保険料の納付状況など、国の年金記録が事実と異なると、将来受け取る年金額が少なくなってしまうことがあります。

そのため、年金記録が事実と異なると思われる方は、年金記録の訂正を国に請求することができ、これを年金記録の「訂正請求」といいます。関連資料の例 給与明細書、源泉徴収票、預貯金通帳、勤務先の辞令、賃金台帳、雇用保険の記録、厚生年金基金の記録 など

出典元 厚生労働省 年金記録の訂正請求手続

紛失した場合はどうする?

紛失した場合、発行元に依頼すれば(保存期間内であれば)再発行してくれるはずです。

また、所得証明のために源泉徴収票の提出を求められているのであれば、源泉徴収票でなくても、課税証明書で足りると考えられます。

なぜなら、課税証明書は所得税ではなく住民税を徴収するお住いの区市町村が交付するものですが、住民税の課税の根拠となる所得も記載されることがほとんどだからです。

不動産屋さんなどはその点を知らずに源泉徴収票をくださいと言っている可能性もあります。一応、課税証明書の意味を説明してみるなど柔軟に対応しましょう。

給与支払者は年末調整後に税務署長に源泉徴収票を提出するほか、同じ内容を給与支払報告書として受給者の居住する区市町村へ提出します。そのため、区市町村も税務署と同様に課税の根拠たる所得をちゃんと把握しているというわけです。

源泉徴収票の見方

ここでは、主な項目を説明します。詳細については国税庁の「給与所得の源泉徴収票等の法定調書の作成と提出の手引」を参照してください。

支払金額

当該年中に支払の確定した給与等(中途就職者について、その就職前に他の支払者が支払った給与等を通算して年末調整を行った場合には、その給与等の金額を含みます。)の総額を記載するものです。

非課税の旅費・交通費は含みませんが、「通勤手当」が課税対象となっているか給与明細等で確認しましょう。

給与所得控除後の金額

給与所得の金額は、支払金額(給与等の収入金額)から給与所得控除額を差し引いて算出しますが、この給与所得控除額は、給与等の収入金額に応じて、次のようになります。

【2019年度まで】

| 給与等の収入金額 | 給与所得控除額 |

|---|---|

| 1,800,000円以下 | 収入金額×40% 650,000円に満たない場合には650,000円 |

| 1,800,000円超 3,600,000円以下 | 収入金額×30%+180,000円 |

| 3,600,000円超 6,600,000円以下 | 収入金額×20%+540,000円 |

| 6,600,000円超 10,000,000円以下 | 収入金額×10%+1,200,000円 |

| 10,000,000円超 | 2,200,000円(上限) |

平成30年度税制改正として、2020年度以降、給与所得控除額を一律 10 万円引き下げ、その上限額が適用される給与等の収入金額が 850 万円(改正前:1,000 万円)とされるとともに、その上限額を 195 万円(改正前:220 万円)に引き下げることとされました(所法 28③)。平成 30 年分 所得税の改正のあらまし

所得控除の額の合計額

上記の「給与所得控除」以外の控除の合計額が記載されます。

本人の基礎控除、社会保険料控除、配偶者(特別)控除、扶養控除、生命保険料控除、地震保険料控除、小規模企業共済等掛金控除、住宅借入金特別控除(住宅ローン控除)などです。

このうち、年末調整の際に申告が必要な項目としては以下のとおりです。

配偶者(特別)控除、扶養控除は「給与所得者の扶養控除等(異動)申告書」に記載するものです。

生命保険料控除、地震保険料控除、小規模企業共済等掛金控除(個人型確定拠出年金)、社会保険料控除(親族分等)は「給与所得者の保険料控除申告書」に記載するものです。

住宅借入金特別控除(住宅ローン控除)は、「住宅借入金等特別控除申告書」に記載するものです。申告書の様式は1年目の確定申告後、2年目以降の様式がまとめて送られてきます。

それぞれ申告した額と相違ないか、源泉徴収票で確認しましょう。

源泉徴収税額

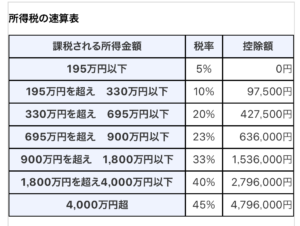

給与所得控除後の金額ー所得控除の額の合計額=「課税所得」

課税所得×税率ー控除額=「源泉徴収税額」です。

なお、実際の計算では、所得税のほかに東日本大震災の復興特別所得税2.1%を上乗せして計算する必要があります。

所得税の税率は、分離課税に対するものなどを除くと、5%から45%の7段階(平成19年分から平成26年分までは5%から40%の6段階)に区分されています。

出典元:国税庁HP よくある税の質問 No.2260 所得税の税率

以上、源泉徴収票の基本情報について紹介いたしました。

税制は毎年のように改正されています。今回ご紹介した内容も変更されている場合がございますので最新の情報には十分ご留意いただきますようお願い申し上げます。