保険と言えば、昼休みになると職場にくる保険屋さんから頻繁に勧誘をされていませんか??

若手の人ほどよく勧誘されますよね。新人も容赦なく勧誘されていることでしょう。

仕事の進め方は研修やOJTで学ぶけど保険のことなんてわからない…新卒の方などはまさにそうでしょう。

そこで、今回は若手公務員が民間の保険に入る必要性についてご紹介します。

結論からいいますと民間の保険には基本的には入らなくてもよいというのが私のスタンスです。

とはいえ、保険会社の営業を否定するわけではないですし、家計や家族の状況は様々なので一概には言えません。

勧誘される代表的な保険として生命保険と医療保険について考えてみましょう。

生命保険に加入する必要はある?

生命保険とは、被保険者が亡くなった時に家族に保険金が払われるといった保険ですね。

基本的には遺族年金+貯蓄+配偶者の収入があれば生命保険は不要と考えます。

とはいっても、自分に万が一があったら、住宅ローンや子どもの教育費が心配…という方もいるでしょう。

不安だからといって勧められるままに加入をするのではなく、本当に必要かどうかあらためて考えていきましょう。

住宅ローンの残債はあまり心配しなくてよい

まず、家を購入し住宅ローンを組む際には一般的には団信(団体信用生命保険)に加入します。

これは住宅ローンの支払者が死亡した際にローンの残額をすべて保険金により弁済するといった制度です。

例外もありますが、団信に加入することが住宅ローンの借入条件となっていることが一般的です。

つまり、持家がある場合は住宅ローンの残債については心配ないわけですね。(住宅を夫婦共同名義としそれぞれの持分に応じて住宅ローンを借りている場合は事情が異なります。)

遺族年金という制度を覚えておきましょう

それでも生命保険が必要と考える方としては、まだ子どもが幼く、今後かかるであろう教育費をカバーするには配偶者の収入では不安といった場合などでしょうか。

公的な保障として「遺族年金」という制度もあります。遺族年金を踏まえた上で民間の生命保険が必要かどうか、よく考えましょう。

遺族年金は、国民年金または厚生年金保険の被保険者または被保険者であった方が、亡くなったときに、その方によって生計を維持されていた遺族が受けることができる年金です。

遺族年金には、「遺族基礎年金」「遺族厚生年金」があり、亡くなられた方の年金の納付状況などによって、いずれかまたは両方の年金が支給されます。出典元:日本年金機構HP_遺族年金

受給額については計算が複雑ですので詳細なシミュレーションをしたい方は日本年金機構のHPで計算式を確認しましょう。

とはいえ自分で計算するのは面倒ですよね。

すごくざっくりした概算ですが↓

一般的な公務員で18歳未満の子が1人いる場合、遺族基礎年金として780,100円+224,500円(子の加算)=1,004,600円。

遺族厚生年金では厚生年金のおよそ3/4(平均標準報酬額によります)。平均月収が40万円とするとだいだい50万円超となります。

あわせると年額およそ150万円、月額12.5万円程度とイメージすればよいでしょう。

亡くなるまでの貯蓄に加え、遺された配偶者の収入に遺族年金を考慮してもなお、不足するというのであれば生命保険を検討すればよいでしょう。

検討した結果、加入することが妥当と判断したとしても、保険屋さんに勧められるままに保険金額を決めてしまうのはいただけません。

勧められるままに加入してしまうと不必要に高額な保険を掛けてしまうおそれがあるからです。

後述しますが、保険会社等に属さないで活動するプロのFPなどに相談することをおすすめします。

独身には不要

では、養う家族のいない独身の若手公務員の方にはどうでしょうか?

生命保険は遺された家族の生活のための保険と考えると、独身の方には不要であると考えます。

生命保険に毎月1万円を掛けるくらいならiDeCo(個人型確定拠出年金)や、つみたてNISAなどで資産運用した方がいいでしょう。

医療保険に加入する必要はある?

ここでいう民間の医療保険とは、被保険者が入院や手術をした時に保険金が払われる保険ですね。

手術をしたら10万円、入院したら日額1万円といった保険金が払われるようなものです。

基本的に医療保険は不要と考えます。

医療保険の加入を考える上でも公的な制度は押さえておきましょう。

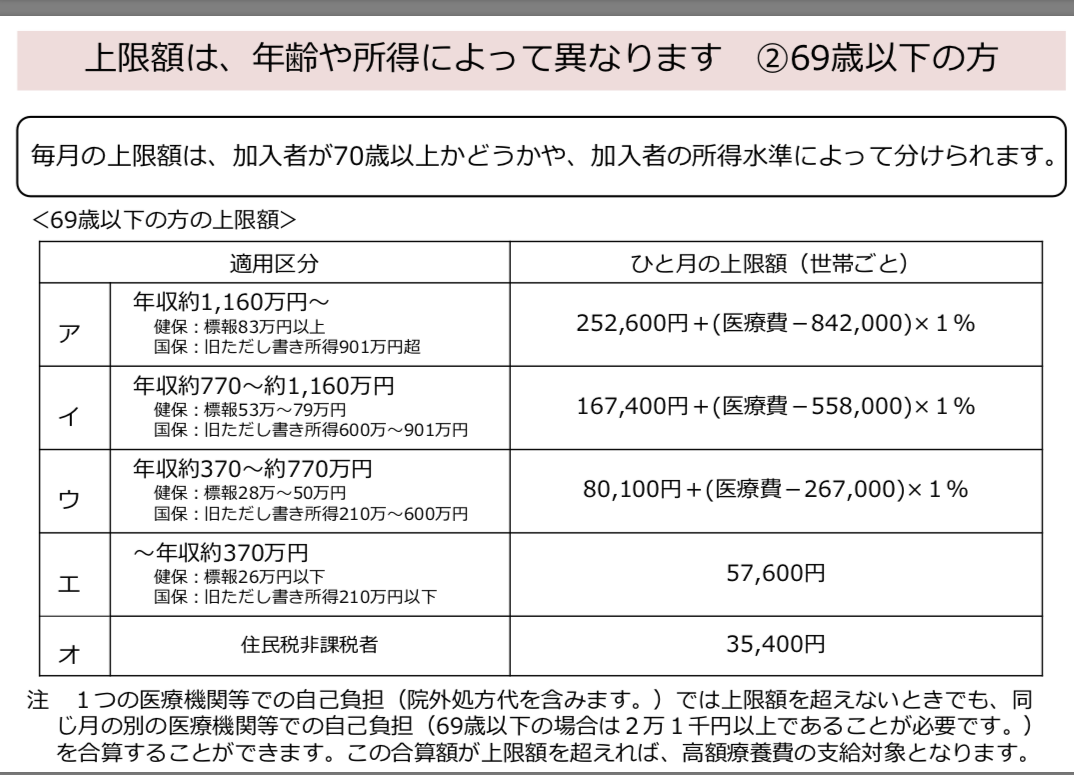

高額療養費制度を覚えておきましょう

医療費の家計負担が重くならないよう、医療機関や薬局の窓口で支払う医療費が1か月(歴月:1日から末日まで)で上限額を超えた場合、その超えた額を支給する「高額療養費制度」(こうがくりょうようひせいど)があります。

出典元:厚生労働省HP_高額療養費制度を利用される皆さまへ

上限額の計算方法は以下のように求められます。

↑表の出典元:厚生労働省HP_高額療養費制度を利用される皆さまへ

上限額は収入によりますが、若手公務員の方ならだいたい8万円くらいとイメージしておけばよいでしょう。

例として、年収が500万円程度の20代の公務員で、ひと月の医療費100万円、窓口負担は30万円がかかったとします。

上の計算式にあてはめると、上限額は80,100+(1,000,000-267,000)×1%=87,430円です。

つまり、窓口負担が30万円かかったとしても212,570円は戻ってくるという制度です。

絶対に活用すべき制度ですのでよく覚えておき、ちゃんと申請しましょう。

なお、上限額を超えた額が戻ってくるとはいえ、一時的に30万円も払いたくないという方もいるでしょう。その場合にはあらかじめ「限度額適用認定証」の交付を受けておきましょう。

限度額適用認定証は加入する保険組合に請求します。公務員ならご加入の共済組合ですね。

この限度額適用認定証が便利なもので、医療機関の窓口で提示すれば窓口での支払額を上限額まで抑えることができるのです。

なんとなく、病気やけがで大きな手術や入院をしたらすごくお金がかかると漠然とイメージしている方も多いようですが、医療費が高くついても高額療養費制度で自己負担を抑えることができます。

差額ベッド代とは?

とはいえ、高額療養費制度は万能ではありません。制度の対象とならない費用もあります。

代表的なものは入院時の差額ベッド代です。

差額ベッド代というのは、入院時に1人~4人部屋を希望した場合などにかかる費用です。(差額ベッド代が発生する条件は他にもあります)

厚生労働省(中医協_主な選定療養に係る報告状況)によると、1日当たりの差額ベッド代は1人部屋で7,797円、4人部屋で2,407円です(平成28年7月1日現在)。

差額ベッド代は高額療養費の対象外ということを宣伝文句にして入院日額5千円とか1万円といった医療保険が売れているようです。

どうしても自分は個室に入院するんだ!だから医療保険は必要と考えるのであればとめません。

ですが、医療保険に毎月1万円を掛けていたら年間12万円です。2週間分くらいの差額ベッド代はまかなえてしまいますよね。

毎月の保険料の負担、貯蓄の状況など総合的にみて判断しましょう。

先進医療に対する保険は必要?

なお、現時点(2019年7月現在)で「先進医療の技術料」は公的な医療保険の対象外ですから全額自己負担となります。

公的医療保険の対象外ということは、高額療養費制度の対象にもなっていないわけです。

厚生労働省HP_先進医療の概要

公的医療保険の対象とならない点をカバーするということで、民間の医療保険には先進医療の特約が付加されるものがあります。

これは必要なのかという点が気になりますよね。

先進医療として厚生労働省が定めるものは89種類(令和元年7月1日現在)です。

そのうち、高額なものとして陽子線治療や重粒子線治療になると2~300万円もかかるようです。

しかし、先進医療の実施件数自体はそれほど多いとはいえないこと、先進医療を必要とする治療を受ける可能性が低いことが推測できます。

なぜなら、各社の医療保険の先進医療特約にかかる保険料がとても安い(100円~500円)からです。保険というのは発生リスクが高ければ保険料は高くなり、リスクが低ければ保険料が安くなる仕組です。

ということは、保険会社としても先進医療が必要となるケースはあまり想定していないと考えられますよね。

それでも心配な方は…

最近は2人に1人はガンになる時代といわれていますから、誰もがガンになるリスクは高いといえるでしょう。

重粒子線治療の効果が期待できるケースなど、可能性は低くても保険を掛けておきたい!という方もいるでしょう。

とはいえ、先進医療を受けるケースは少ないだろうと考えると、仮に医療保険に加入するとしても保険料は抑えておきたいですよね。

SBI損保のがん保険のように治療にかかった費用を実額保障する保険もあります。余計な保障がないので、30歳男性で月々550円とか割安です。

SBI損保_がん保険

高額療養費制度の対象とならない差額ベッド代や食事代などは貯蓄で対応する。万が一の先進医療の費用については、たとえばSBI損保のがん保険でカバーする。という方法であれば、保険屋さんに勧誘される高い医療保険に加入しなくても精神的な安心は得られるだろうと考えます。

さいごに

今回の記事では、生命保険と医療保険を例にあげました。

既に生命保険や医療保険に加入している方もいることでしょう。

そういった方は、プロのFP(ファイナンシャルプランナー)に保険の内容をみてもらうのがおすすめです。

ただし、保険会社のFPは自社の保険商品を勧めることが仕事ですよね。誰にみてもらうかも需要です。

フラットな立場で助言を受けるにはお金(相談料)を払って相談するのがよいでしょう。毎月かかる保険料を考えれば相談料など安いものです。

日本FP協会HP_信頼できるFPの選び方

ここまでご覧いただき、ありがとうございました。