最近はワークライフバランスの取組の一つとして、投資に関するセミナーを開催する役所も増えているようですね。

今回の記事では資産運用を学んでいく上で参考とした書籍などの情報をベースに、筆者が若手の頃に知っておきたかったなぁと思う知識を紹介しています。

主なテーマは「インデックス投資」とよばれるインデックス・ファンドを対象とした投資信託です。

これから資産運用を学ぶ方の参考になれば幸いです。

なお、iDeCoの概要は「若手公務員におすすめ!個人型確定拠出年金(iDeCo)の節税効果はどれくらい?」で紹介していますのあわせてご覧ください。

そもそも投資信託とは?

「投資信託(ファンド)」とは、一言でいえば「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

「集めた資金をどのような対象に投資するか」は、投資信託ごとの運用方針に基づき専門家が行います。投資信託の運用成績は市場環境などによって変動します。投資信託の購入後に、投資信託の運用がうまくいって利益が得られることもあれば、運用がうまくいかず投資した額を下回って、損をすることもあります。このように、投資信託の運用によって生じた損益は、それぞれの投資額に応じてすべて投資家に帰属します。出典元 投資信託協会HP_https://www.toushin.or.jp/investmenttrust/meritrisk/merit/

簡単に言えば、投資家(皆さん)が拠出した資金をもとに運用のプロが株式などに投資。その運用の成果として生まれた利益を投資家(皆さん)に還元するものです。

個別の株式を購入する場合と違って、少額で始められる。分散投資でリスク軽減、運用のプロに任せられる、iDeCoやつみたてNISAなどの税制上有利な仕組みを活用できるといったメリットがあります。

とはいえ、投資信託は元本が保証されている商品ではありません。運用判断などはすべて自己責任であることを認識しておく必要があります。

投資信託はさらに分類すると、国内株式型(日本の株式が中心)、外国株式型(海外の株式中心)、国内債券型、外国債券型、REIT(不動産)などがあります。

一般的な仕組みについては、投資信託の入門書などを買わなくても、証券会社や投資信託協会のHPなどで勉強できます。ぜひ一度読んでおきましょう↓

一般社団法人 投資信託協会のHP_投資信託を学ぼう

重要!「インデックス・ファンド」と「アクティブ・ファンド」とは?

投資信託には大きく分けて「インデックス・ファンド」と「アクティブ・ファンド」という2つの種類があります。これは絶対に押さえておきたいポイントです。

インデックス・ファンドは、市場平均(ベンチマーク)の株価指数の動きに合わせた成果を目指す投資信託です。日本株なら日経平均やTOPIX。アメリカ株ならS&P500やNYダウなどですね。パッシブファンドとも呼ばれます。

アクティブ・ファンドは、市場平均を上回る成果を目指す投資信託です。ファンドマネジャーとよばれる人(たち)が独自の経験や分析によって銘柄を選択し、資産配分を決めるものです。

市場平均を上回るリターンが得られるならアクティブ・ファンドが魅力的に聞こえますが、注意が必要です。

アクティブ・ファンドはとにかくその運用コストが高いです。というのも、高いリターンをあげるためにファンドマネジャーが日々、研究や分析を重ね頭を使って銘柄選択をしています。売買も頻繁に行うこともあります。

そこには人の仕事が介在するわけです。その分、コストがかかっているのですから当然、運用コスト(信託報酬など)も高くなってしまいます。

アクティブ・ファンドには年間の信託報酬が2%もかかるものもあります。これは資産を預けているだけで毎年必ずかかる経費です。ですから資産を増やしていくためには毎年信託報酬を超えるリターンを安定的に上げ続ける必要があるということですよね。

銀行預金の金利が0.01%とかいう時代に年2%って。。素人が考えても難しそうですよね。

それに比べてインデックス・ファンドの運用コストは低いです。というのも、まず銘柄選択は単純です。日本株ならたとえば日経平均を構成している銘柄を機械的に選択するだけです。売買のタイミングも構成銘柄入れ替わったときだけなど、限定的です。

インデックス・ファンドの信託報酬は年0.1%台という低い投資信託もあります。アクティブ・ファンドと比べると驚きの安さですよね。

アクティブ・ファンドにも比較的運用コストが低いもの(1%程度)もあります。ですが、金融機関等で販売促進している投資信託は運用コストの高いアクティブ・ファンドが多く見受けられます。

金融機関にしてみれば販売手数料や信託報酬が自分たちの収入になるわけですから…手数料や運用コストの収入が少ないインデックス・ファンドをたくさん売るよりアクティブ・ファンドを売りたくなるのは当然ですよね。

銀行等でよくわからない投資信託を「おすすめの商品です」と勧められたら「これはアクティブ・ファンドですよね?一般的なインデックス・ファンドと比較して信託報酬はどれくらいですか?」くらいは聞いてみましょう。

インデックス・ファンド、アクティブ・ファンドのどちらを選ぶのも投資家の自由ですが、運用コストについては必ず検討しましょう。

アクティブ・ファンドはインデックス・ファンドに勝てない?

また、運用成果においても、アクティブ・ファンドはインデックス・ファンドに勝てないという考え方もあります。

市場の平均的な株価指数というのは、優秀なファンドマネジャーたちが売買を重ねた結果生み出された平均であってそれを出し抜くのは難しいということです。

チャールズ・エリス『敗者のゲーム(原著第6版)』(日本経済新聞出版社,2015)というインデックス投資家のバイブルともいえるベストセラー本において、著者のチャールズ・エリスが以下のように述べています。

”「市場平均を上回る」という目標に反して、アメリカのプロの運用機関は全体として市場平均に負けている。”

”年間成績では約6割のマネジャーが市場平均を下回る。10年では7割、20年では8割のマネジャーが市場に負けている。”

”機関投資家の大多数が市場平均より高い成果をあげられる、という前提は正しくない。なぜなら機関投資家そのものが市場なんだから、機関投資家全体としては、自分自身に打ち勝つことはできないのだ。”

”プロのファンド・マネジャーがきわめて優秀であるからこそ、個々のマネジャーは彼らの総体である市場に勝つことができない、ということだ。”

”運用機関が市場に勝てないのであれば、市場を忠実に反映する、つまり市場に負けないインデックス・ファンドへの投資を考えるべきだ。インデックス・ファンドは、面白くもおかしくもないが、とにかく結果が出る。運用成果を測定している会社のデータによれば、インデックス・ファンドは、長期的にはほとんどのポートフォリオ・マネジャーを打ち負かしていると言える。”

出典元:チャールズ・エリス,鹿毛雄二訳『敗者のゲーム(原著第6版)』(日本経済新聞出版社,2015,pp.18-26)

と、インデックス・ファンドへの投資を考えてみるべしと述べています。

わが家ではインデックス・ファンドの優位性をこの「敗者のゲーム」や後述する「株式投資の未来」などで学んでから、資産のほとんどをインデックス・ファンドで運用しています。

数十年後のリターンは投資信託型を選ぶ以上、どのファンドが正解かなんてわかりません。ですが、運用コストだけは、はっきりとした情報ですから。

全米随一の投資家ウォーレン・バフェット自身も、個人投資家はインデックス・ファンドを活用すべきだと主張している。彼は言う。「(個人・機関投資家を問わず)ほとんどの投資家にとって、株を保有する最善の方法は、手数料の低いインデックス・ファンドに投資することである。手数料やコストを差し引いた後でも、ほとんどの運用機関を上回る成果をあげることができるだろう」

出典元:チャールズ・エリス,鹿毛雄二訳『敗者のゲーム(原著第6版)』(日本経済新聞出版社,2015,p.70)

↑↑正直なところ、この記述でインデックスへの投資を決めました。

さらに、2019年7月19日に販売されたバートン・マルキール『ウォール街のランダム・ウォーカー(原著第12版)』(日本経済出版社,2019)のまえがきにおいても、参考となった記述があります↓

1969年初めに1万ドルでS&P500インデックス・ファンドを購入したAさんは、すべての配当収入も機械的に再投資して、2018年4月まで持ち続けたとしよう。その結果、当初の1万ドルは109万2489ドルに増えたのだ。一方、プロのファンド・マネジャーが運用する株式投資信託の平均を買って持ち続けたBさんの場合は、81万7741ドルにとどまったのだ。この差に注目していただきたい。2018年4月初めの時点で、インデックス・ファンドがプロの運用する投資信託の平均を25%以上も上回る結果をもたらしたのである。

出典元:バートン・マルキール,井出正介訳『ウォール街のランダム・ウォーカー(原著第12版)』日本経済新聞出版社,2019,P.1

1万ドルが109万ドルってすごいですよね。。配当を再投資した複利の力ですね。ただ、どのインデックス・ファンドでも同じ結果になるわけではないということは注意が必要です。

以降に紹介しますが、長い目でみて右肩上がりの米国株市場だからこそ、インデックス・ファンドで大きな運用成果があがったのだと考えます。

米国株インデックス・ファンドを運用する理由

インデックス・ファンドといっても色々なタイプがあります。

前述のとおり、投資信託には国内株式を主体としているもの、先進国株式、全世界株式、債券を主体としているもの、それらを組み合わせたバランス型などいろいろあります。

いざインデックス・ファンドにしようと考えても、たくさんあるしどうしよ…って思いますよね。

わが家ではアメリカ株を主体としたタイプで運用しています。

『株式投資の未来』を読んで…

その考えの参考としているのは、ジェレミー・シーゲル『株式投資の未来』(2005,日経BP社)です。

この本には、以下のような衝撃的なデータが掲載されています。

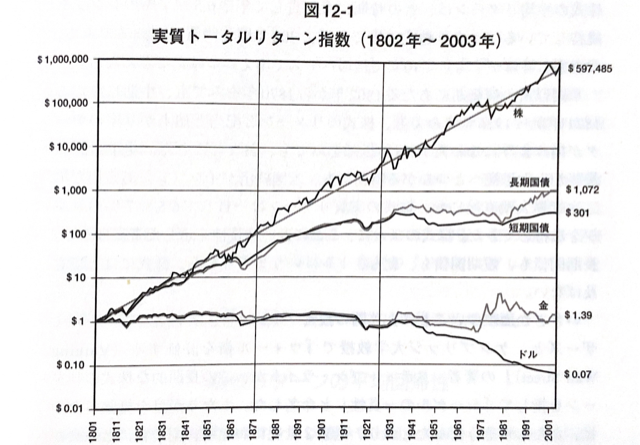

出典元:ジェレミー・シーゲル,瑞穂のりこ訳『株式投資の未来』(日経BP社,2005,p.195)

この表は少々古いですが過去200年(1802年から2001年)を期間として、株式、長期米国債、短期米国債、金、ドルをインフレ調整後のトータルリターン(キャピタルゲイン、配当、利息含む)の推移を累積ベースで示したものです。

1802年に1ドルを株式に投資していたら2003年末で購買力にして59万7485ドルになっているもの、一方、1ドルを現金として保有していた場合、その価値は2001年現在で7セントほどにしかならないというものです。

現在の為替相場(2019年7月時点)で考えると107円がなんと約6,400万円に。何にも投資せずに現金で保有していた場合の価値は8円弱。。

こうしてみると株式に投資していた人としていない人では格差が開くばかりですよね。

世界恐慌やリーマンショック級の暴落が来たら…

ただ、1900年代前半には世界恐慌がありましたし、短期間でみれば大きく下落している時期もあります。

NYダウ工業平均は1929年9月につけたピークまで回復するのに25年もかかっています。

しかし、この25年という期間は、株式市場が前回のピークを回復するまでの期間として歴史上最も長い例です。

最近の暴落としては、2008年のリーマンショックが有名ですよね。このとき、2007年のNYダウ終値は13,264。2008年の同値は8,776。すごい下げ幅です。

新卒で入庁した方が退職するには30年以上ありますから、下落局面は必ずあることでしょう。暴落する場面に直面することもあるでしょう。

ですが、NYダウは2012年末にはリーマンショック前とほぼ同じ水準まで回復し、2013年には過去最高値を更新。

2019年7月現在、NYダウ工業平均は27,398という最高値を更新しています。

リーマンショック級の暴落でもアメリカ株は5年ほどで回復。10年ちょっとで暴落時から3倍に騰がっているというわけです。

暴落時に手放すことなく株を保有していた人が大きな恩恵を受けたことになります。

しかしながら、個別株の売買において暴落時は強靭なメンタルを持っていないとすぐに売り抜けたくなります。毎日、自分の資産が目減りしていくように見えますから。。

長期の積立投資なら下落局面でも慌てない

この点、毎月一定額を長期間積み立てていく運用は強いです。日本でいえば、つみたてNISAやiDeCoを始めとする投資信託などですね。

毎月拠出する金額が同じ場合、暴落で安くなっている時に多く買っていることになりますよね。安い時に多く買っていればその後に値上がりした時の利益が増えるわけです。

ドルコスト平均法ともいいますね。

毎月決まった金額を購入することにより、基準価額が安い時は購入口数が多く、反対に基準価額が高い時は購入口数が少なくなります。長期的に投資する場合、一定量ずつ買い付けた時に比べて、平均コストを低く抑えられる効果が期待できます。 出典元:楽天証券_投信積立4つのメリット

なにより、自動積立なら日々の値動きを気にすることないわけです。積立の設定だけして、あとは忘れてしまえば一喜一憂することありません。

正解かどうかは別として、インデックス・ファンドを通じ幅広く市場全体へ投資を長期間続けることで、暴落があっても回復局面で一気に利益を出すことができる。と信じているのがわが家のスタンスです。

アメリカの企業に期待する理由

また、日本は人口減少社会に突入していますが、アメリカは先進国の中でも数少ない人口が増え続けている国ですよね。

人口と経済成長の関係性については学者の人たちの中でも議論があるようですが、素人的には人口が増えれば消費面ではプラスに寄与すると考えています。

さらに、アメリカには世界中で事業を展開している多国籍企業がたくさんあります。

新興国が成長すれば新興国に投資をする企業などはその恩恵を預かります。

勉強していくなかで得たそうしたデータを参考に、わが家では資産の大部分をアメリカ株を主体とするインデックス・ファンドで運用するに至っているわけです。

結局どんなインデックス・ファンドがよいのか?

じゃあ実際どんな商品を購入すべきか?ってことですよね。

前述の「株式投資の未来」では個別株や具体的なインデックス・ファンドについてもいくつかピックアップされています。

投資家にとって「バンガード」は知っておきたい会社

「株式投資の未来」では、米国株インデックス・ファンドとして著者がすすめたいものとして、バンガードの「トータル・ストック・マーケット・ファンド(VTI)」が紹介されています。

わたしが「S&P500インデックス」などの市場の一部に連動するファンドより、「トータル・ストック・マーケット・ファンド」を選好する理由はふたつある。第一に、ポートフォリオの分散度をできるだけ高くしたい。そのためには、時価総額でみて小型、中型の銘柄を含めることが大切だ。小・中型株は、米国株式市場の約20%を占めるが、S&P500には含まれていない。第二に、きわめて知名度が高く、幅広く利用され、そして市場の一部しかカバーしていない指数に財産を連動させるリスクを避けたい。第二章で論じたとおり、こうした指数は銘柄の採用や除外をかなり早い時期に発表する。このため投機筋が不利益を被ることがある。実質的にすべての銘柄に連動するファンドなら、これはあり得ない。

出典元:ジェレミー・シーゲル,瑞穂のりこ訳『株式投資の未来』(日経BP社,2005,p.275)

なお、バンガードはインデックス・ファンドの運用残高で世界最大手となる米国の運用会社です。

楽天投信投資顧問HP_バンガードについて

実際、わが家ではこの「バンガード・トータル・ストック・マーケット・ファンド(VTI)」に連動するファンドをつみたてNISAを運用しています。

※なお、特定の金融商品を勧めるつもりではないのですが、バンガード社のインデックスファンドは世界的に有名で、前述の『株式投資の未来』をはじめ多くの書籍で目にするものです。知っておきたい情報として、今回はあえてVTIを紹介させていただきました。

さいごに

ここまでの話をおさらいしますと、以下のとおりです。

- 投資信託にはインデックスファンドとアクティブファンドがある

- 市場の株価指数ををベンチマークとするのがインデックスファンド

- 市場平均を上回ることを目標とするのがアクティブファンド

- インデックスファンドを上回るアクティブファンドは少ない

- 将来の値動きは不確実。確実なのは運用コスト

- 過去200年間の米国において最もリターンのあった資産は株式

- 米国株を主体としたインデックスファンドが人気(VTIなど)

今回の記事は、若手職員の頃に知っておきたかった知識をまとめたものです。

長期投資においては何が正解か正直わかりません。誰も数十年後を正確に予測できる人はいないでしょうから。

しかし、正解がない中でも、現状で与えられた情報のなかで自分の目的にかなう「最適解」を導き出すことがこれからの社会人として求められる力だと考えます。

今回は若手の皆さんが自分の最適解を見つけるきっかけとなればと考え、記事をまとめました。

ここまでお読みいただき、ありがとうございました。若手公務員の皆さまにとって少しでも参考になれば幸いです。

記事の中で参考とした書籍

今回の記事で参考としている本を紹介します。

資産運用を始めるかどうかは別として、一般教養としても大変勉強になる本です。なお、この手の書籍は何度も改訂されています。第●版かよく確認しましょう。